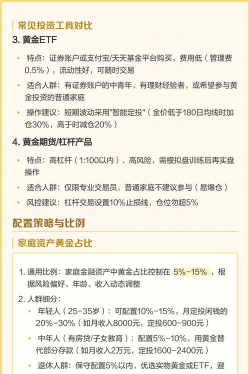

在家庭理财规划中,合理的资产配置至关重要,它能够帮助家庭在不同的市场环境下实现资产的稳健增长和风险的有效控制。那么,家庭资产究竟该如何分配呢?虽然没有一个适用于所有家庭的固定黄金比例,但可以参考一些常见的资产配置方法和原则。

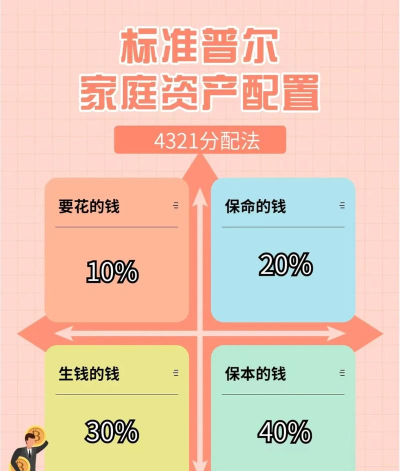

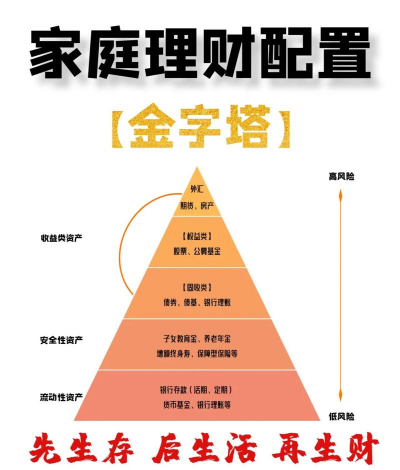

标准普尔家庭资产象限图是一种被广泛提及的资产配置模型。该模型将家庭资产分为四个账户,分别为要花的钱、保命的钱、生钱的钱和保本升值的钱,其分配比例大致如下:

| 账户类型 | 占比 | 用途 |

|---|---|---|

| 要花的钱 | 10% | 用于短期的生活开销,如日常购物、水电费等,一般留3 - 6个月的生活费,可放在活期储蓄或货币基金中。 |

| 保命的钱 | 20% | 主要用于应对突发的重大疾病或意外事故,以保险的形式存在,如重疾险、意外险等,为家庭经济提供保障。 |

| 生钱的钱 | 30% | 通过投资股票、基金、期货等风险较高的资产,追求资产的较高收益,但同时也伴随着较大的风险。 |

| 保本升值的钱 | 40% | 用于保障家庭资产的长期稳定增长,可投资于债券、年金险、定期存款等稳健型产品。 |

不过,这种比例并非绝对,实际的资产配置需要根据家庭的具体情况进行调整。例如,对于收入不稳定的家庭,要花的钱占比可能需要适当提高,以确保有足够的资金应对突发的收入中断;而对于风险承受能力较低的家庭,生钱的钱占比可以适当降低,增加保本升值的钱的比例。

此外,年龄也是影响资产配置的重要因素。一般来说,年轻人风险承受能力较强,可以将更多的资金投入到生钱的钱账户中,以获取更高的收益;随着年龄的增长,风险承受能力逐渐下降,应逐步增加保本升值的钱的比例,降低生钱的钱的比例。

除了上述常见的资产配置方法,还有一些其他的原则也值得遵循。例如,分散投资原则,即不要把所有的鸡蛋放在一个篮子里,通过投资不同类型、不同行业的资产,降低单一资产波动对家庭资产的影响;再平衡原则,定期对家庭资产进行评估和调整,使资产配置比例保持在合理的范围内。

家庭资产配置黄金比例多少?