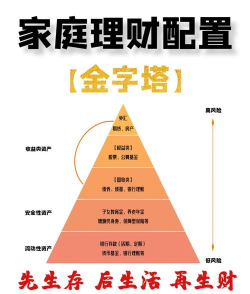

家庭资产配置是实现财富稳健增长和风险有效控制的关键。确定合理的资产配置比例,能够帮助家庭在不同的经济环境中保持财务的稳定和健康。那么,如何确定家庭资产的合理配置比例呢?

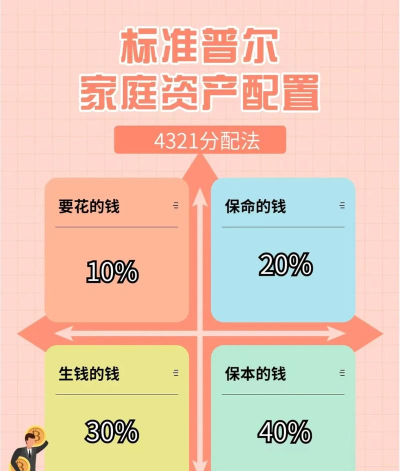

在家庭资产配置中,有几个经典的法则可供参考。首先是“4321法则”,即把家庭收入的40%用于供房及其他投资,30%用于家庭生活开支,20%用于银行存款以备应急之需,10%用于保险。这个法则比较适合收入稳定、风险承受能力适中的家庭。例如,一个家庭月收入为1万元,按照“4321法则”,每月可拿出4000元用于房贷或其他投资,3000元用于日常开销,2000元存入银行,1000元用于购买保险。

还有“80法则”,主要用于确定股票投资在总资产中的占比。其公式为:股票投资比例=(80 - 年龄)%。这意味着随着年龄的增长,股票投资的比例应逐渐降低。因为年轻人风险承受能力相对较高,可以适当增加股票投资的比例,以获取更高的收益;而老年人则更注重资产的稳健性,应减少股票投资。比如,30岁的人股票投资比例可以达到(80 - 30)% = 50%,而60岁的人股票投资比例则应控制在(80 - 60)% = 20%。

“双十定律”则与保险配置有关。它指的是家庭保险设定的恰当额度应为家庭年收入的10倍,保费支出的恰当比重应为家庭年收入的10%。假设一个家庭年收入为20万元,那么家庭保险的额度应设定为200万元左右,每年的保费支出应控制在2万元左右。

为了更直观地展示这些法则,以下是一个简单的表格:

| 法则名称 | 具体内容 |

|---|---|

| 4321法则 | 40%供房及其他投资,30%家庭生活开支,20%银行存款,10%保险 |

| 80法则 | 股票投资比例=(80 - 年龄)% |

| 双十定律 | 家庭保险额度为家庭年收入10倍,保费支出为家庭年收入10% |

然而,这些法则并不是绝对的,家庭在进行资产配置时,还需要考虑自身的实际情况,如收入稳定性、风险承受能力、理财目标等。如果家庭收入不稳定,可能需要提高银行存款的比例,以确保有足够的应急资金;如果家庭风险承受能力较高,且有明确的财富增值目标,可以适当增加股票、基金等风险资产的投资比例。