退休规划是每个人都需要认真考虑的重要事项,合理的资产配置对于保障退休后的生活质量至关重要。在众多的资产类别中,黄金以其独特的属性,成为退休规划中值得考虑的配置选项之一。

黄金具有保值和避险的特性。在经济不稳定时期,如通货膨胀、货币贬值或金融危机时,黄金往往能保持其价值甚至增值。这是因为黄金的供应相对稳定,不受单一国家或地区的经济政策影响。与股票、债券等其他资产相比,黄金与它们的相关性较低。当股票市场下跌时,黄金价格有可能上涨,从而起到分散风险的作用。例如,2008 年全球金融危机期间,股票市场大幅下跌,但黄金价格却逆势上扬。

在退休规划中配置黄金,需要考虑个人的财务状况、风险承受能力和投资目标。对于风险承受能力较低、追求资产稳健保值的投资者,可以适当增加黄金在资产中的比重。一般来说,黄金在退休资产中的配置比例可以控制在 5% - 15%之间。以下是不同风险偏好投资者的黄金配置建议表格:

| 风险偏好 | 黄金配置比例 | 适合人群 |

|---|---|---|

| 保守型 | 10% - 15% | 临近退休、资产较为保守的投资者 |

| 稳健型 | 5% - 10% | 有一定风险承受能力,但仍希望资产稳健增长的投资者 |

| 激进型 | 5%左右 | 风险承受能力较高、追求高收益的投资者 |

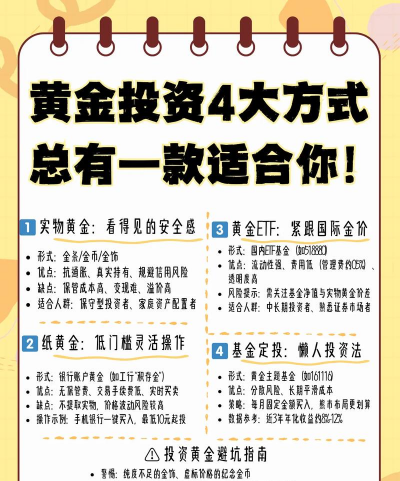

投资黄金的方式有多种,包括实物黄金、黄金 ETF、黄金期货等。实物黄金如金条、金币等,具有直观的持有感,但保管和变现可能存在一定成本。黄金 ETF 是一种通过证券市场交易的基金,交易方便,成本相对较低。黄金期货则具有杠杆效应,收益和风险都较高,不适合大多数退休投资者。

在进行黄金配置时,还需要关注黄金市场的走势。虽然黄金具有长期保值的特性,但短期内价格也会波动。投资者可以通过关注宏观经济数据、地缘政治局势等因素,来判断黄金市场的大致趋势。同时,不要把所有的资金都集中在黄金上,要保持资产的多元化配置,以降低整体投资风险。

本文由 AI 算法生成,仅作参考,不涉投资建议,使用风险自担

黄金在退休规划中该如何配置?